2025

7 meses

Fintech

Evertec Brasil - Case Crédito

Projetei um sistema de crédito unificado, reduzindo o tempo de processo em 70% e aumentando a eficiência dos usuários nos sistemas bancários.

Este projeto teve como objetivo modernizar e unificar cinco sistemas de crédito da Sinqia que são eles: Empréstimos, Leasing, CDC, Emp PB e Crédito Web em uma única plataforma. Mais do que uma atualização tecnológica, a iniciativa promove uma transformação completa das interfaces (UI) e da experiência dos usuários (UX). A proposta visa simplificar processos, melhorar a usabilidade e garantir um sistema mais robusto, escalável e seguro, alinhado às demandas do mercado financeiro. Com isso, o projeto impulsiona a eficiência operacional e posiciona a Sinqia na linha de frente da inovação no setor financeiro.

Cenário e desafio

Ao longo dos anos, a Sinqia expandiu sua atuação no mercado financeiro por meio da aquisição de 26 empresas. Embora esse movimento tenha fortalecido sua presença no setor, ele também gerou um cenário complexo: múltiplos produtos, muitas vezes sobrepostos, desenvolvidos por diferentes empresas ao longo do tempo. Na vertical de Crédito, esse contexto resultou em cinco sistemas distintos para atender operações de varejo e atacado.

Esse modelo trouxe desafios significativos, como altos custos de manutenção, necessidade de múltiplas equipes de suporte técnico e comercial, além de processos pouco escaláveis. Grande parte dessas soluções possuíam tecnologias legadas, o que agravava ainda mais questões como performance, segurança e dificuldade de evolução.

A partir de novembro de 2023, com a aquisição da Sinqia pela multinacional Evertec, líder em processamento de transações e tecnologia financeira na América Latina e Caribe, foi realizado um investimento robusto com foco na modernização dos produtos. Isso abriu espaço para repensar toda a jornada e construir uma plataforma única, mais eficiente e preparada para o futuro.

O crédito dentro da Sinqia

Quando falamos que a vertical de crédito da Sinqia é composta por cinco sistemas, na verdade estamos resumindo um ecossistema muito mais amplo. Esses cinco sistemas são responsáveis por suportar 22 jornadas de crédito diferentes, que representam os diversos tipos de produtos e operações financeiras oferecidos aos clientes.

Essas 22 jornadas são compostas por: Capital de Giro, Crédito Pessoal, Crédito Consignado, Fiança, Repasse Interno, Antecipação de Recebíveis, Repasse Externo, CDC, Crédito Rural, Honras, Fiança Passiva, Repasse Externo - Captação, Conta Garantida, Floor Plan, Leasing, Crédito Imobiliário, Pix Parcelado, CDCI, Crédito Cartão, Crédito DREX, EcoInvest e Home Equity.

Diante da complexidade desse ecossistema, a estratégia adotada para a modernização foi iniciar pela jornada de Capital de Giro, que possui alta representatividade no negócio e cuja estrutura funcional servirá como base para a evolução e construção das demais jornadas no novo sistema.

O processo

Diante de um cenário com cinco sistemas diferentes, construídos ao longo dos anos, o primeiro passo foi entender profundamente os usuários, suas jornadas, desafios e expectativas. Para isso, estruturamos um planejamento de pesquisa com foco em três pilares principais:

1 - Levantamento de contexto e alinhamento interno: Antes de ir a campo, conversamos com stakeholders chave como times de produto, tecnologia, suporte e comercial para mapear as dores operacionais, restrições técnicas e os objetivos estratégicos da empresa com essa modernização.

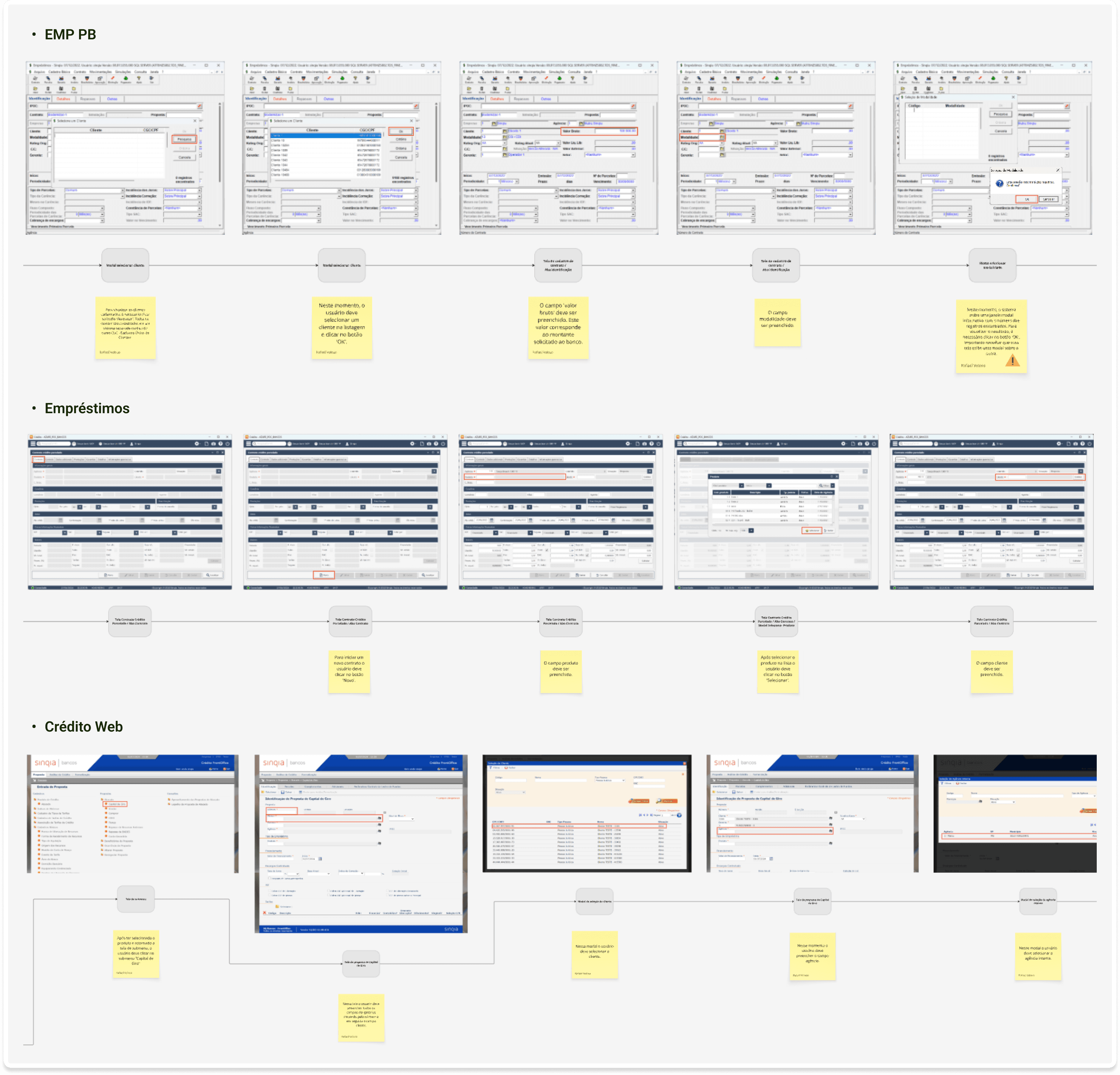

2 - Análise dos sistemas legados: Realizamos um mapeamento funcional de cada uma das três soluções de Capital de Giro existentes, identificando sobreposições, gaps, pontos de fricção e oportunidades de melhoria na experiência dos usuários.

3 - Pesquisa com usuários: Aplicamos métodos qualitativos, como entrevistas em profundidade e shadowing, com usuários que operam nos sistemas atuais, tanto no contexto de varejo quanto de atacado. O objetivo foi entender suas rotinas, fluxos, dificuldades e necessidades reais.

O planejamento também levou em consideração as limitações de tempo e disponibilidade dos usuários, priorizando a coleta de dados que gerasse maior impacto para orientar as decisões de design e priorização de funcionalidades na nova plataforma.

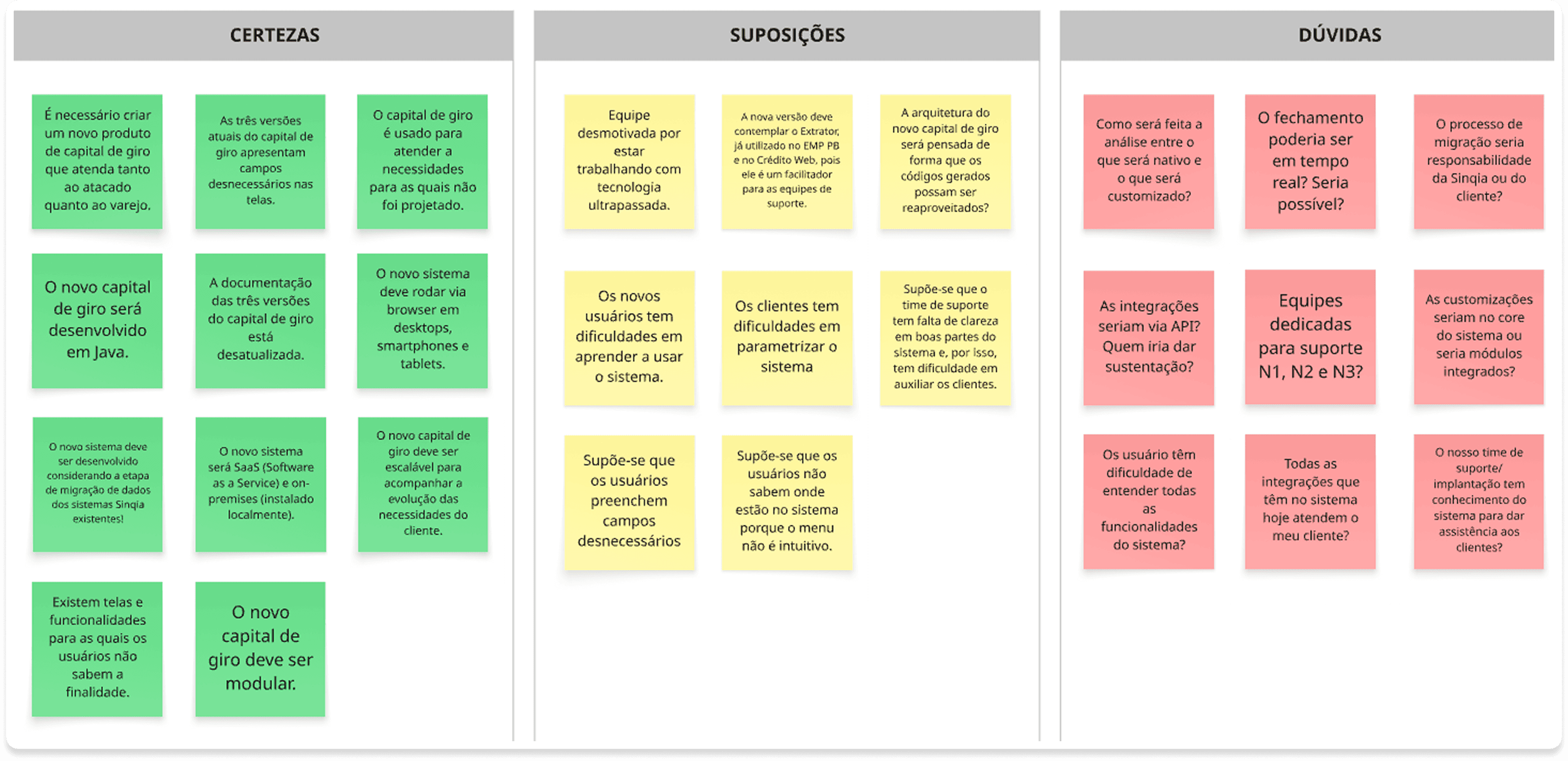

Matriz CSD - Certezas, suposições e dúvidas

Para que todo o time envolvido no projeto tivesse clareza sobre o contexto atual do produto de crédito, organizamos nossas percepções em uma Matriz CSD. Esse exercício nos ajudou a mapear de forma colaborativa o que já sabemos sobre o cenário, quais dúvidas precisávamos investigar mais a fundo e quais eram as hipóteses que poderiam orientar os próximos passos do projeto.

Pesquisa em profundidade: Usuários internos

A partir das nossas suposições e dúvidas, estruturamos um roteiro de entrevistas semi-estruturado para guiar as conversas. Entrevistamos 10 usuários internos que atuam diretamente com os sistemas Empréstimos, Crédito Web e EMP PB, contemplando diferentes perfis: Suporte N1, Negócio, Comercial, Pré-venda, Implantação e Time Técnico.

Todo o conteúdo das entrevistas foi cuidadosamente transcrito, permitindo organizar, sintetizar e analisar de forma estruturada a grande quantidade de informações geradas ao longo da pesquisa.

Principais percepções dos usuários internos

Dores | Necessidades | Desejos |

|---|---|---|

Interfaces pouco intuitivas, com navegação confusa e excesso | Consolidar tudo em um único produto robusto, capaz de | Produto unificado que atenda atacado e varejo, de forma |

O Processo de customização é complexo, burocrático | Arquitetura modular (modelo Lego), flexível e adaptável | Otimizar o fechamento para que seja possível realizá-lo |

Documentações desatualizadas e pouco acessíveis. | Sistema baseado em tecnologias modernas, que permita | Integração facilitada com soluções externas e de terceiros. |

Parametrização excessivamente ampla, aumentando a | Melhorias significativas na experiência do usuário, com | Portal e aplicativo para melhorar o onboarding dos clientes |

Sistemas sendo usados para finalidades diferentes das quais | Resolver gargalos de performance crítica, exemplo real: | Telas altamente parametrizáveis e adaptadas por perfil de |

Necessidade de múltiplas equipes para manter produtos | Sistema preparado para operações internacionais: multi-moeda | Criação de um portal de atendimento direto para clientes. |

Desmotivação das equipes devido ao uso de tecnologias | Arquitetura aberta, com disponibilização de APIs e | Unificação de versões, eliminando divergências entre |

Falta de controle e visibilidade sobre quais soluções os | Processo de migração simples, eficiente e sem atritos | Ambientes específicos para POCs e demonstrações |

O treinamento de novos colaboradores é complexo e demanda | Produção de manuais, vídeo aulas, treinamentos e | |

Implementação de feedbacks claros e padronizados para |

Mapeamento funcional dos sistemas atuais

Analisando sobreposições, gaps e oportunidades de melhoria

Sobreposições | Gaps | Oportunidades |

|---|---|---|

Processos semelhantes são executados de formas | Ausência de funcionalidades que hoje são cobertas | Oportunidades claras de padronização, otimização de fluxos |

Sobreposição de funcionalidades entre os sistemas, que | Alto número de etapas e telas: impactando diretamente na | Modernizar toda a interface com foco em usabilidade, |

Parametrizações desnecessárias por falta de conhecimento | Experiências completamente diferentes: cada sistema possui | Reduzir drasticamente custos operacionais, eliminando |

Telas com campos duplicados e obrigatórios. | A ausência de documentação estruturada gera recorrência | Ampliar a escalabilidade comercial, podendo atender tanto |

O sistema apresenta sobreposição de relatórios, fruto da | Por falta de restrições, clientes podem acessar e utilizar | Tornar o onboarding de novos usuários mais amigável. |

Benchmarking e insights de mercado

Estudos e fontes utilizadas:

1 - Febraban - Pesquisa de Tecnologia Bancária

- Identificamos que mais de 71% das instituições estão investindo em automação de concessão de crédito para melhorar a jornada do cliente e reduzir custos operacionais.

- Fonte: Febraban - Pesquisa de Tecnologia Bancária 2024

2 - ABECs (Associação Brasileira das Empresas de Cartões)

- Estudos da ABECs mostraram que jornadas digitais de crédito com menos de 5 etapas convertem até 30% mais que as jornadas longas.

- Esse insight nos levou a repensar a estrutura de navegação e os pontos de fricção.

Pesquisa em profundidade: Usuários finais

Conduzimos uma pesquisa em profundidade com usuários finais, entrevistando seis pessoas dos bancos BS2, Inter e Inbursa. Nosso objetivo foi entender suas rotinas, desafios e percepções no uso dos sistemas atuais de crédito na jornada Capital de Giro. Utilizamos um roteiro semi-estruturado, que nos permitiu explorar tanto dores já conhecidas quanto identificar novas necessidades e expectativas.

Esses aprendizados foram fundamentais para validar dores já mapeadas, descobrir novas necessidades e gerar insights que direcionaram o desenho de uma solução mais eficiente, intuitiva e aderente à realidade dos clientes.

As informações coletadas nas entrevistas foram organizadas e analisadas de forma criteriosa, permitindo transformar relatos, percepções e experiências dos usuários em insights acionáveis, que ajudaram a orientar decisões de design e desenvolvimento da nova solução.

Principais percepções dos usuários finais

Performance e Processamento | Navegação e Usabilidade | Documentação e Suporte | Funcionalidades e manutenção |

|---|---|---|---|

Processamento extremamente lento em operações críticas | Fluxos com etapas excessivas e pouco otimizadas | Falta de manuais, guias e materiais de apoio atualizados | Migração problemática, demorada e suscetível a erros |

Travamentos constantes com perda de dados não salvos | Telas e campos pouco intuitivos, que geram dúvidas recorrentes | Experiência muito negativa no onboarding de novos colaboradores | Alterações no contrato forçam o recadastro manual de parcelas |

Necessidade de abrir múltiplas instâncias do sistema para contornar a lentidão | Ferramenta de busca pouco eficiente e sem inteligência | Preocupação constante com perda de dados e arquivos | Presença de telas, campos e funcionalidades irrelevantes para o contexto |

Processos de migração longos e falhos geram cancelamentos de clientes | Curva de aprendizado muito alta, exigindo treinamento constante | Alto volume de chamados recorrentes para dúvidas operacionais simples | Falta de flexibilidade e baixa autonomia para manutenção e ajustes |

Operações simples exigem tempo excessivo de processamento | Falta de personalização da interface conforme o perfil do usuário | Dependência total do suporte para atualizações, parametrizações e ajustes | Alta dependência de customizações complexas para atender necessidades específicas |

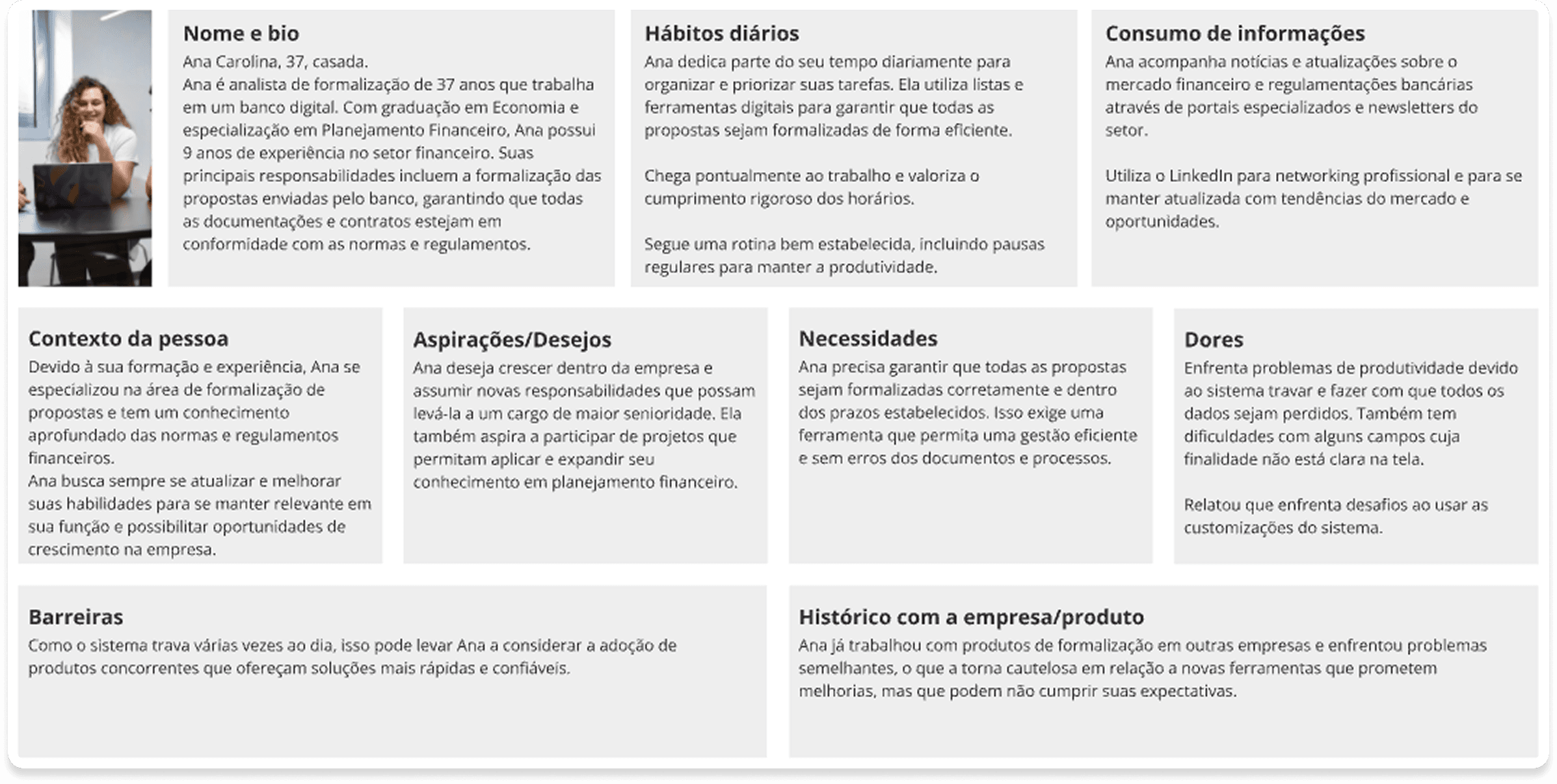

Persona

Criamos três perfis para mapear os usuários, mas percebemos que suas dores e necessidades são muito semelhantes. Por isso, trouxemos aqui a persona que representa de forma mais precisa o nosso público-alvo.

Nossa persona primária é a Ana Carolina, de 37 anos, analista de formalização em um banco digital. Responsável por garantir que propostas e contratos estejam corretos e dentro dos prazos, ela enfrenta dificuldades com um sistema lento, que trava e gera perda de dados, além de telas confusas e customizações complexas. Ana busca uma solução mais ágil e intuitiva, que aumente sua produtividade e a ajude a crescer profissionalmente dentro da empresa.

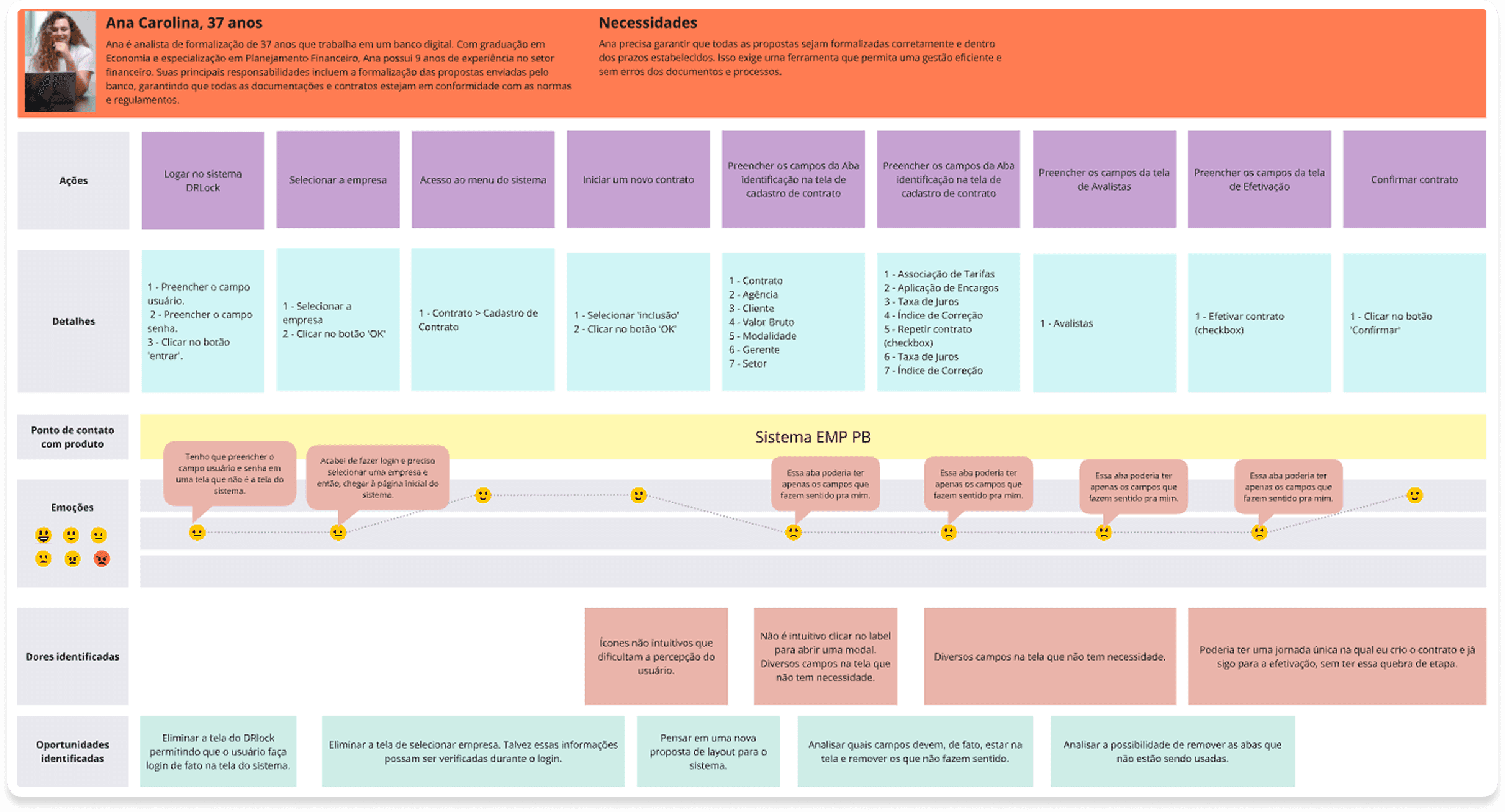

Jornada do usuário

Com base na nossa persona, mapeamos a jornada do usuário, uma etapa fundamental para aprofundar nossa empatia e compreender, na prática, os desafios enfrentados pelos nossos clientes.

Analisamos as principais etapas do processo, os pontos de contato, as motivações, as dores, as incertezas e as oportunidades de melhoria em cada momento da experiência.

Colaboração com stakeholders

Durante o projeto, envolvemos ativamente:

Especialistas de negócio e crédito – nos ajudaram a entender regras, políticas e exceções do processo atual.

Analistas e líderes de áreas operacionais – trouxeram as principais dores do dia a dia e validaram os fluxos propostos.

Tech Leads e arquitetos de sistemas – contribuíram com limitações técnicas e discutiram soluções viáveis com o time.

Time de produto – participou das dinâmicas de ideação, garantindo que as decisões estivessem alinhadas à visão estratégica da solução.

Briefing

Criamos um briefing de direcionamento, ele funciona como uma âncora estratégica que resume os aprendizados da pesquisa, alinhando objetivos, proposta de valor e direcionamento para a solução.

1 - Que problema queremos solucionar?

Estamos solucionando a complexidade, lentidão e baixa eficiência operacional dos sistemas legados de crédito. Hoje, os usuários enfrentam dificuldades com interfaces pouco intuitivas, travamentos, perda de dados, excesso de etapas e processos desconectados, que impactam diretamente sua produtividade e a qualidade da operação.

2 - Como o novo sistema vai resolver esse problema?

O novo sistema será uma plataforma unificada, moderna, com arquitetura modular, que oferece uma experiência mais fluida, estável e intuitiva. Será capaz de reduzir etapas, eliminar campos desnecessários, otimizar o desempenho e permitir fácil manutenção, integração via APIs e personalizações específicas, sem os traumas enfrentados hoje.

3 - Como se diferencia de outras soluções do mercado?

Unificação completa: uma única solução de Crédito que atende tanto o varejo quanto o atacado, eliminando a necessidade de múltiplos sistemas.

Arquitetura modular e escalável: funciona como um “Lego” de funcionalidades, atendendo desde pequenas instituições até grandes bancos.

Experiência do usuário como prioridade: telas mais limpas, intuitivas, parametrização inteligente e foco na performance.

Facilidade na migração e operação: processos de transição simplificados, eliminando o sofrimento com migrações longas e problemáticas.

Foco em produtividade e autonomia: menos dependência de suporte, mais controle na mão do usuário.

4 - Para quem? (Público-alvo)

Analistas de formalização, gestores financeiros, times de backoffice, operação de crédito, implantação e suporte dos bancos que utilizam soluções de Capital de Giro. Profissionais que lidam diariamente com formalização, processamento e gestão de contratos de crédito.

5 - Qual é a proposta de valor?

Oferecer uma plataforma de crédito moderna, unificada e de alta performance, que simplifica processos, melhora a experiência do usuário, reduz riscos operacionais e traz mais agilidade, controle e eficiência tanto para os bancos quanto para seus colaboradores. Além disso, reduz a necessidade de equipes robustas de manutenção e suporte, graças a uma solução mais estável, intuitiva e de fácil gestão.

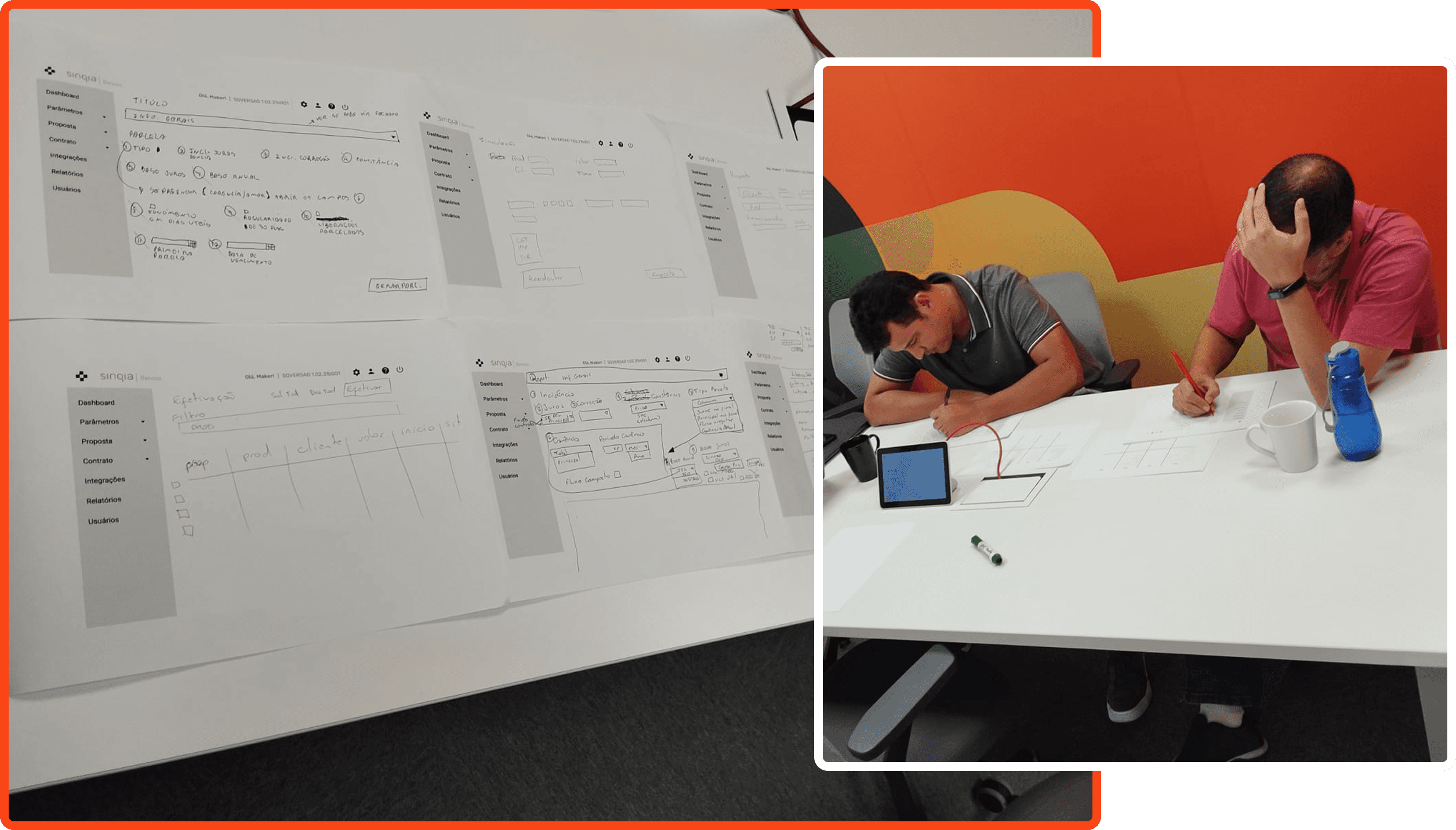

Rabiscoframes - Ideação com usuários

Com a proposta de solução definida, iniciamos a etapa de ideação do fluxo e da interface utilizando o método de esboço em quatro etapas: anotações, desenho livre, crazy 8’s e rabiscoframes.

A participação ativa de todos os integrantes da equipe foi fundamental nesse processo, onde cada um contribuiu com suas ideias. Ao final, consolidamos os principais insights em um rabiscoframe que serviu como ponto de partida para a prototipação da solução.

A atividade de co-criação, onde os próprios usuários desenharam os esboços das telas, nos permitiu entender expectativas, necessidades e formas de organizar melhor as informações na interface.

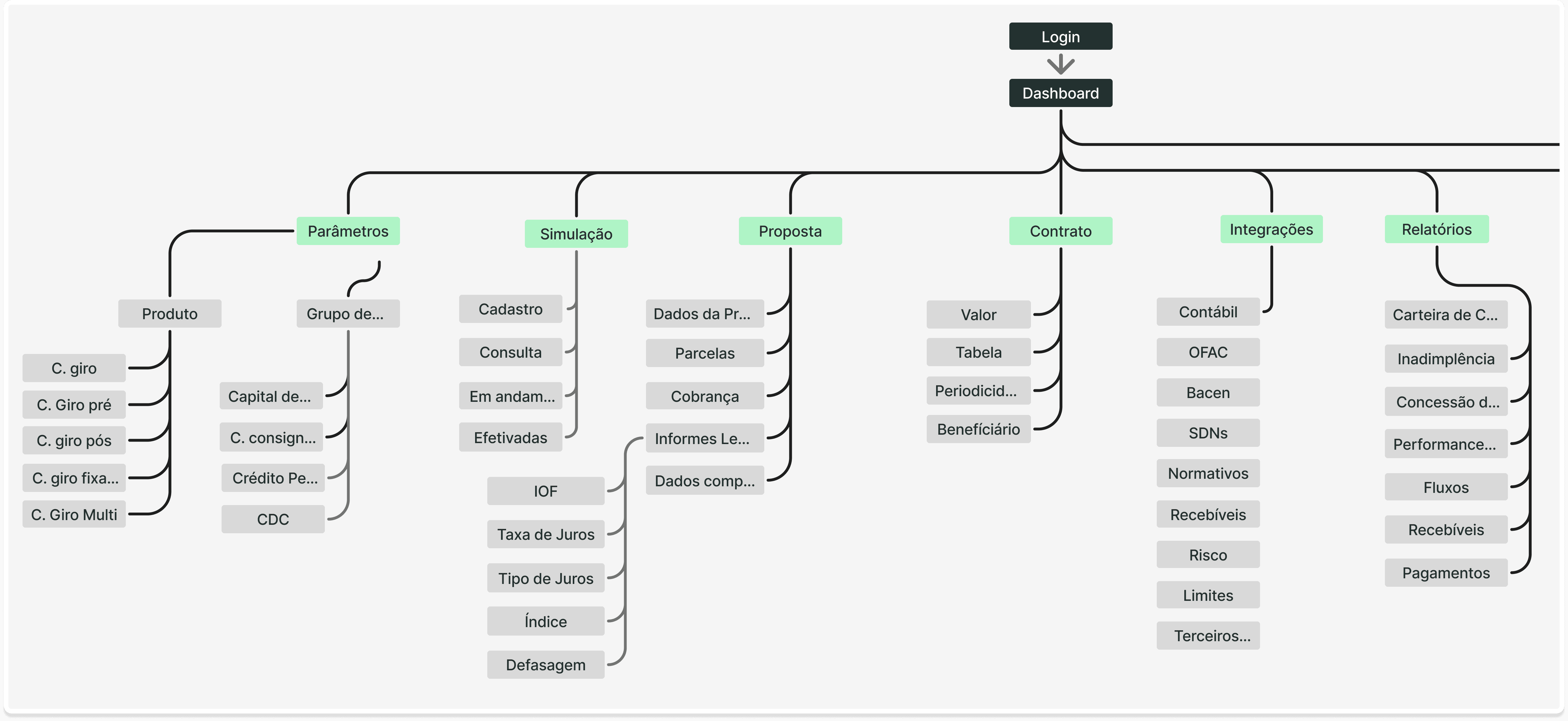

Arquitetura da informação

A partir dos wireframes, somados aos aprendizados da pesquisa, consolidamos os fluxos, agrupamos as informações e organizamos as hierarquias dos conteúdos de forma lógica e eficiente. Essa organização foi fundamental para garantir uma experiência mais fluida, consistente e alinhada às necessidades dos usuários.

Com base nos insights dos wireframes colaborativos, estruturamos uma arquitetura da informação mais clara, reduzindo complexidades e tornando a navegação mais intuitiva.

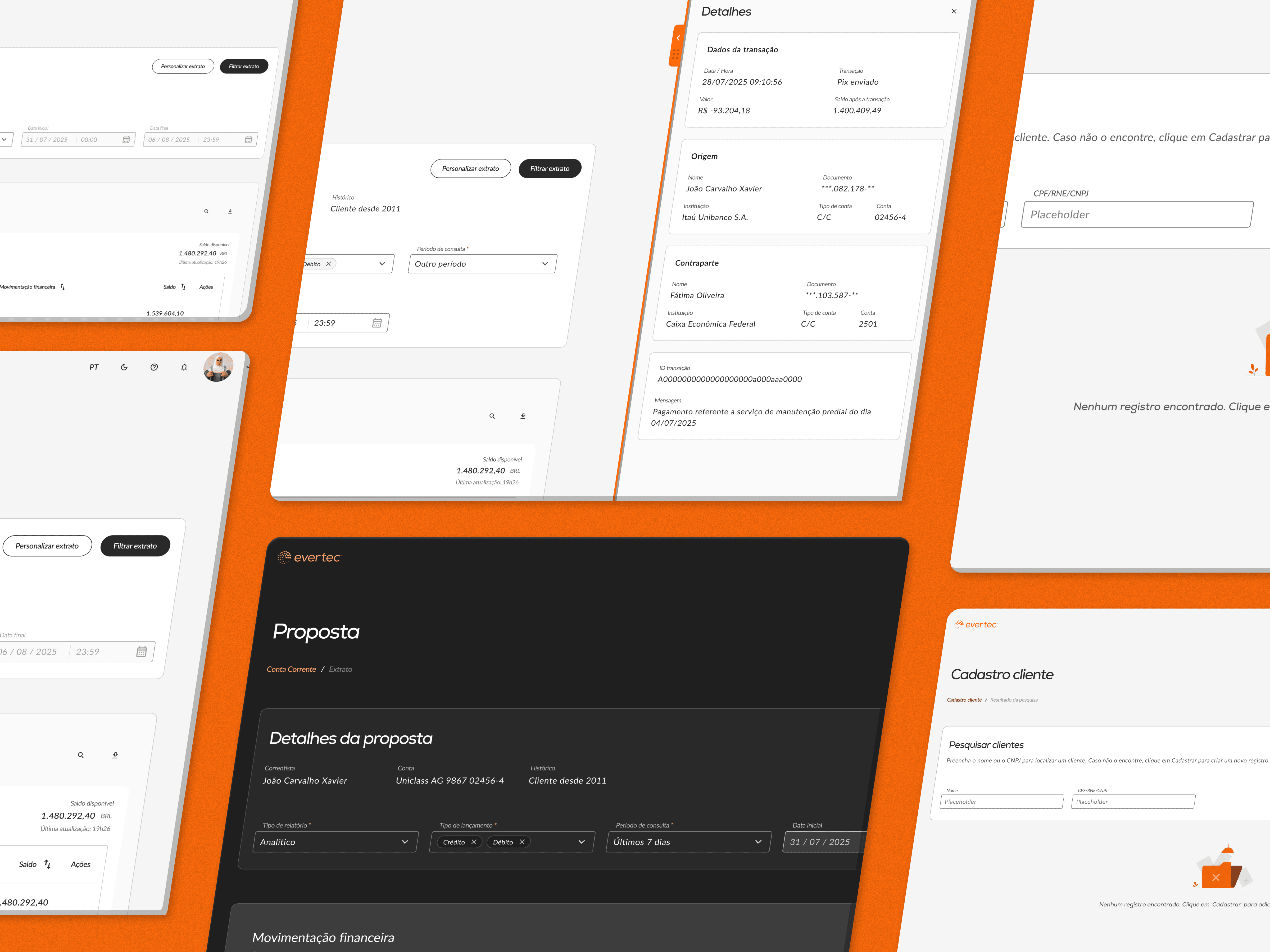

Protótipo Navegável

Com base na nova arquitetura da informação e nos insights coletados durante todo o processo, desenvolvemos um protótipo navegável de alta fidelidade.

Esse protótipo foi pensado para representar a nova experiência proposta: mais simples, fluida, moderna e eficiente. Ele serviu tanto como uma ferramenta de validação quanto de alinhamento com stakeholders e times de desenvolvimento.

O protótipo navegável permite simular a jornada do usuário, visualizar os fluxos de interação e validar a experiência proposta antes do desenvolvimento.

Testes de usabilidade

Com o protótipo finalizado, realizamos testes de usabilidade com cinco usuários. Para garantir uma avaliação mais isenta e fiel, selecionamos participantes que não haviam participado das etapas anteriores de pesquisa, evitando qualquer viés prévio sobre o projeto. O objetivo foi observar o comportamento real dos usuários diante dos novos fluxos e validar se a solução atenderia de fato às suas necessidades.

“5 usuários descobrirão 80% dos problemas” Jakob Nielsen

Para orientar os usuários durante o teste, elaboramos um roteiro com tarefas específicas que simulam as principais atividades do dia a dia no sistema:

1 - Acessar o sistema e verificar se há aprovações pendentes.

2 - Criar uma proposta de capital de giro para o segmento de varejo.

3 - Criar uma proposta de capital de giro para o segmento de atacado.

4 - Efetivar as propostas, transformando-as em contratos ativos.

5 - Ajustar o número de parcelas dos contratos conforme necessidade.

6 - Realizar o desembolso, ou pagamento, das operações aprovadas.

Esse roteiro permitiu avaliar a usabilidade dos fluxos críticos, identificar pontos de melhoria e validar a eficiência da nova solução.

Com base nos feedbacks coletados durante os testes, realizamos ajustes importantes para aprimorar a consistência e usabilidade do protótipo.

Entre as principais melhorias, destacam-se a simplificação da tela inicial que gerava dúvidas em alguns usuários e a otimização de funcionalidades relacionadas ao calendário e à criação de tarefas.

A partir dos insights obtidos nos testes de usabilidade, refinamos as telas para garantir que as necessidades e expectativas dos usuários fossem plenamente atendidas. A seguir, apresentamos as telas finais do sistema, que incorporam as melhorias e soluções validadas durante todo o processo.

A nova experiência do usuário

Trade-offs e decisões estratégicas

Entre as principais melhorias, destacam-se a simplificação da tela inicial que gerava dúvidas em alguns usuários e a otimização de funcionalidades relacionadas ao calendário e à criação de tarefas.

Ao propor a nova experiência, levamos em consideração não apenas o que era desejável para os usuários, mas também o que era tecnicamente viável no curto prazo e o que respeitava os processos operacionais já consolidados no cenário atual da Sinqia.

Principais trade-offs considerados:

1 - Unificação dos sistemas vs. modularização gradual

- Apesar do ideal ser centralizar todos os fluxos em uma única plataforma, optamos por uma arquitetura que permite integrações modulares, respeitando a complexidade e o tempo de desativação dos legados.

- Trade-off: agilidade na entrega vs. padronização total.

2 - Customização completa da jornada vs. uso de componentes reutilizáveis

- Em vez de criar telas 100% customizadas, priorizamos componentes já existentes no design system da Sinqia, garantindo consistência e redução de esforço de desenvolvimento.

- Trade-off: liberdade criativa vs. velocidade e padronização.

3 - Automação de etapas críticas vs. validação manual em fases iniciais

- Algumas validações que poderiam ser automatizadas foram mantidas manuais no MVP, para respeitar requisitos regulatórios e dar tempo para ajustes operacionais.

- Trade-off: eficiência vs. segurança operacional.

4 - Dados em tempo real vs. replicação periódica

- Optamos por consumir algumas informações críticas de forma assíncrona, minimizando riscos de performance e instabilidade nos sistemas legados.

- Trade-off: experiência ideal vs. estabilidade técnica.

Esses trade-offs foram essenciais para alcançar um equilíbrio entre inovação e viabilidade, permitindo entregar valor real sem sobrecarregar os times de tecnologia e operação.

Resultados e impactos do projeto

Entre as principais melhorias, destacam-se a simplificação da tela inicial que gerava dúvidas em alguns usuários e a otimização de funcionalidades relacionadas ao calendário e à criação de tarefas.

Mesmo antes da implementação completa, o projeto já demonstrava impactos concretos tanto na experiência dos usuários quanto na operação da Sinqia. Abaixo, destaco os principais resultados qualitativos, técnicos e estratégicos alcançados até aqui:

Eficiência operacional e técnica

- 5 sistemas unificados em uma única plataforma, reduzindo a complexidade e o retrabalho das áreas envolvidas.

- Redução de 72% na dependência de times de evolução, suporte e comercial, devido à nova estrutura autônoma da plataforma.

- Otimização do processo de fechamento de crédito, que passou de 79 horas para tempo real, graças à integração e automação dos fluxos.

- 311 chamados abertos entre 16/07 e 05/09/2024 nas soluções antigas, evidenciando o volume de problemas que a nova plataforma busca resolver.

Escala de entrega e profundidade

- Mais de 100 telas prototipadas, cobrindo diferentes jornadas e variações dos fluxos de crédito.

- Mais de 20 horas de entrevistas realizadas com usuários internos e externos.

- Participação ativa de 15 pessoas nas etapas de pesquisa, ideação e validação da solução.

Validação com usuários e stakeholders

- O número de etapas para solicitação e análise de crédito foi reduzido em 50%, passando de 12 para 6, com automações previstas em outras 2.

- 85% dos analistas disseram que a nova interface apresentava as informações de forma mais clara e compreensível.

- Usuários internos estimaram um ganho de 30% na velocidade de execução das tarefas de análise.

- Stakeholders demonstraram alto engajamento, priorizando a solução no roadmap interno.

Sinais de mercado e tração comercial

- 2 clientes com a solução já em implantação.

- 3 potenciais clientes em fase de negociação, reforçando o potencial de escala da plataforma e seu alinhamento às dores reais do mercado.

Esses dados mostram que o projeto vai além de uma boa ideia de design: ele entrega valor real, com impacto técnico, operacional e estratégico. A solução desenvolvida tem potencial para transformar a forma como o crédito é operado dentro da Sinqia e para outros players do mercado.

Considerações Finais

Este projeto de modernização da solução de crédito foi mais do que uma atualização tecnológica, foi uma transformação estratégica, guiada por escuta ativa, empatia e colaboração entre diversas áreas da empresa. A partir de um diagnóstico profundo dos sistemas legados, mapeamos dores reais, identificamos oportunidades e desenhamos, junto com os usuários, uma solução que não só resolve problemas atuais, como prepara a Sinqia para os desafios futuros do mercado financeiro.

Mais do que unificar cinco sistemas em uma única plataforma robusta, o trabalho resultou em fluxos mais ágeis, usabilidade mais intuitiva, redução de riscos operacionais e potencial de escalabilidade para novos negócios. Com a participação ativa dos usuários em todas as fases, da pesquisa à prototipação e testes, entregamos um produto centrado nas reais necessidades de quem opera o sistema no dia a dia.

Ainda que o uso em ambiente real esteja em fase de implantação, os primeiros indicadores e validações reforçam que estamos no caminho certo. E este case é apenas o início de uma evolução contínua, que segue colocando o usuário no centro e a experiência como diferencial competitivo.